Kredyty hipoteczne we frankach szwajcarskich były popularnym wyborem w Polsce w latach 2004-2008. W 2014 roku sytuacja tych kredytów uległa znacznym zmianom, co wpłynęło na kredytobiorców i rynek finansowy. Kredyty frankowe działały na zasadzie denominacji lub indeksacji, co oznaczało, że zadłużenie i raty były wyrażone we frankach, mimo wypłaty w złotówkach. To wiązało się z ryzykiem kursowym dla kredytobiorców.

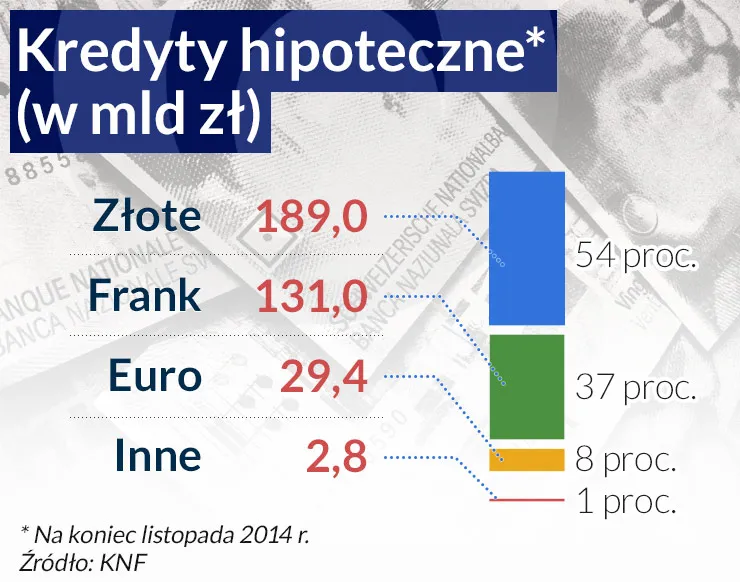

W 2008 roku kredyty frankowe stanowiły aż 68,6% wszystkich kredytów hipotecznych w Polsce. Jednak po tym okresie nastąpił gwałtowny wzrost wartości franka, co negatywnie wpłynęło na osoby spłacające te zobowiązania. W 2014 roku kurs franka przekroczył 3,38 zł, powodując znaczny wzrost rat dla wielu kredytobiorców.

Najważniejsze informacje:- Kredyty frankowe były popularne w Polsce w latach 2004-2008

- W 2014 roku nastąpiły znaczące zmiany w sytuacji kredytów frankowych

- Kredyty te wiązały się z ryzykiem kursowym dla kredytobiorców

- W 2008 roku kredyty frankowe stanowiły 68,6% wszystkich kredytów hipotecznych

- Wzrost kursu franka w 2014 roku spowodował problemy finansowe dla wielu kredytobiorców

- Wprowadzono regulacje ograniczające udzielanie kredytów walutowych

- Powstały inicjatywy mające na celu wsparcie "frankowiczów"

Sytuacja kredytów frankowych w 2014 roku

Kredyty hipoteczne we frankach były popularnym wyborem wśród Polaków w latach 2004-2008, oferując atrakcyjne warunki finansowania zakupu nieruchomości. Jednak w 2014 roku sytuacja uległa drastycznej zmianie. Kurs franka w 2014 roku przekroczył poziom 3,38 zł, co stanowiło znaczący wzrost w porównaniu do wcześniejszych lat. Ta zmiana miała ogromny wpływ na raty kredytu frankowego 2014. Dla wielu frankowiczów 2014 oznaczało to drastyczny wzrost miesięcznych zobowiązań, często przekraczający ich możliwości finansowe.

Zmiany regulacyjne dotyczące kredytów we frankach

W 2014 roku wprowadzono szereg istotnych zmian regulacyjnych dotyczących kredytów frankowych 2014. Komisja Nadzoru Finansowego (KNF) wydała rekomendacje ograniczające udzielanie kredytów walutowych. Banki zostały zobowiązane do dokładniejszej oceny zdolności kredytowej klientów, uwzględniającej ryzyko kursowe. Celem tych zmian było zwiększenie bezpieczeństwa finansowego zarówno kredytobiorców, jak i instytucji bankowych. W rezultacie, rynek kredytów hipotecznych we frankach 2014 znacząco się skurczył, a nowe umowy stały się rzadkością.

Rekomendacje Komisji Nadzoru Finansowego

Kluczowe rekomendacje KNF obejmowały:

- Ograniczenie udzielania kredytów walutowych do osób zarabiających w danej walucie

- Zwiększenie wymagań dotyczących wkładu własnego

- Obowiązek szczegółowego informowania klientów o ryzyku związanym z kredytami walutowymi

Te rekomendacje miały na celu ochronę kredytobiorców przed nadmiernym ryzykiem. Dla wielu osób oznaczało to jednak utrudniony dostęp do finansowania zakupu nieruchomości w walucie obcej.

Problemy finansowe "frankowiczów"

Problemy z kredytem frankowym stały się codziennością dla tysięcy Polaków. Wzrost kursu franka spowodował, że raty kredytów znacząco wzrosły, często przekraczając 50% pierwotnej wysokości. Wielu kredytobiorców stanęło przed widmem niewypłacalności. Według danych z 2014 roku, problem dotknął ponad 700 000 gospodarstw domowych w Polsce, co stanowiło około 40% wszystkich kredytów hipotecznych.

Przykładowe zmiany w ratach kredytów

| Kwota kredytu (CHF) | Rata przed 2014 (PLN) | Rata w 2014 (PLN) |

|---|---|---|

| 200 000 | 1200 | 1800 |

| 300 000 | 1800 | 2700 |

| 400 000 | 2400 | 3600 |

Powyższa tabela obrazuje skalę problemu. Widać wyraźnie, że raty kredytu frankowego 2014 wzrosły o około 50% w porównaniu do okresu przed kryzysem.

Programy wsparcia dla posiadaczy kredytów frankowych

W odpowiedzi na kryzys, wprowadzono kilka inicjatyw pomocowych:

- Program "Mieszkanie dla Młodych"

- Fundusz Wsparcia Kredytobiorców

- Wakacje kredytowe

- Możliwość przewalutowania kredytu na złotówki

Najważniejszym programem był Fundusz Wsparcia Kredytobiorców. Oferował on czasowe dopłaty do rat kredytów dla osób w trudnej sytuacji finansowej. Wsparcie mogło trwać do 18 miesięcy, a maksymalna kwota pomocy wynosiła 1500 zł miesięcznie.

Porównanie sytuacji z lat wcześniejszych

Przed 2014 rokiem kredyty hipoteczne we frankach cieszyły się ogromną popularnością. Niskie oprocentowanie i atrakcyjny kurs franka przyciągały rzesze klientów. Banki chętnie udzielały takich kredytów, często nie informując w pełni o ryzyku kursowym. Kluczowa różnica między okresem przed i po 2014 roku to skala świadomości ryzyka. Wcześniej kredyty frankowe postrzegano jako bezpieczną opcję, podczas gdy po 2014 roku stały się synonimem finansowego koszmaru.

Zmiany w podejściu banków do kredytów frankowych

Banki znacząco zaostrzyły politykę udzielania kredytów walutowych. Wprowadziły bardziej rygorystyczne kryteria oceny zdolności kredytowej. Dla klientów oznaczało to trudniejszy dostęp do finansowania w obcej walucie, ale jednocześnie większą ochronę przed nadmiernym ryzykiem.

Prognozy ekspertów dotyczące kredytów frankowych

Eksperci finansowi przewidywali, że problem kredytów frankowych 2014 będzie długotrwały. Spodziewano się, że kurs franka pozostanie wysoki, co utrudni spłatę zobowiązań. Prognozowano również wzrost liczby postępowań sądowych przeciwko bankom. Dla kredytobiorców rysowały się dwa główne scenariusze: długotrwała walka o obniżenie rat lub decyzja o przewalutowaniu kredytu na złotówki, często wiążąca się z dużymi stratami.

Rekomendowane działania dla posiadaczy kredytów we frankach

- Analiza umowy kredytowej pod kątem ewentualnych klauzul abuzywnych

- Rozważenie możliwości przewalutowania kredytu

- Negocjacje z bankiem w sprawie obniżenia rat

- Skorzystanie z dostępnych programów wsparcia

- Konsultacja z prawnikiem specjalizującym się w kredytach frankowych

Każde z tych działań wymaga dokładnej analizy indywidualnej sytuacji kredytobiorcy. Przewalutowanie może być korzystne dla osób z wysokim LTV. Negocjacje z bankiem mogą przynieść ulgę w spłacie. Konsultacja prawna pomoże ocenić szanse w ewentualnym sporze sądowym.

Wpływ sytuacji kredytów frankowych na rynek nieruchomości

Kryzys kredytów frankowych 2014 wpłynął na spadek cen nieruchomości, szczególnie w segmencie mieszkań. Wielu frankowiczów 2014 zdecydowało się na sprzedaż nieruchomości, zwiększając podaż na rynku. Dla nowych kredytobiorców oznaczało to z jednej strony niższe ceny nieruchomości, z drugiej jednak trudniejszy dostęp do finansowania ze względu na zaostrzenie kryteriów przyznawania kredytów.

Prawne aspekty kredytów frankowych w 2014 roku

W 2014 roku wprowadzono nowe regulacje prawne dotyczące kredytów hipotecznych we frankach. Ustawa o prawach konsumenta wzmocniła pozycję kredytobiorców w relacjach z bankami. Wprowadzono obowiązek szczegółowego informowania o ryzyku walutowym. Te zmiany dały kredytobiorcom nowe narzędzia do walki o swoje prawa, otwierając drogę do masowych pozwów przeciwko bankom w kolejnych latach.

Kluczowe aspekty kredytów frankowych w 2014 roku: wyzwania i perspektywy

Rok 2014 okazał się przełomowy dla posiadaczy kredytów hipotecznych we frankach. Gwałtowny wzrost kursu franka szwajcarskiego do poziomu ponad 3,38 zł spowodował drastyczny wzrost rat, stawiając setki tysięcy frankowiczów w trudnej sytuacji finansowej. Jednocześnie wprowadzono istotne zmiany regulacyjne, mające na celu ograniczenie ryzyka związanego z kredytami walutowymi.

W odpowiedzi na kryzys, pojawiły się różne programy wsparcia dla kredytobiorców, takie jak Fundusz Wsparcia Kredytobiorców czy możliwość wakacji kredytowych. Banki zaostrzyły politykę udzielania kredytów walutowych, a eksperci prognozowali długotrwałe problemy z kredytami frankowymi. Sytuacja ta wpłynęła również na rynek nieruchomości, powodując czasowy spadek cen mieszkań.

Dla osób borykających się z problemem spłaty kredytu we frankach, kluczowe stało się podjęcie szybkich działań: od analizy umowy kredytowej, przez negocjacje z bankiem, po rozważenie możliwości przewalutowania. Zmiany prawne wzmocniły pozycję konsumentów, otwierając drogę do dochodzenia swoich praw na drodze sądowej. Kryzys kredytów frankowych 2014 pozostaje ważną lekcją o ryzyku związanym z kredytami walutowymi i potrzebie ostrożności w podejmowaniu długoterminowych zobowiązań finansowych.