Funkcja PMT w Excelu to narzędzie do obliczania rat kredytowych. Pozwala szybko wyliczyć wysokość stałej raty przy założeniu stałego oprocentowania. To prosty sposób na planowanie spłaty kredytu. Funkcja uwzględnia kwotę pożyczki, czas spłaty i stopę procentową. Dzięki niej można łatwo porównać różne oferty kredytowe.

PMT to nie jedyna przydatna funkcja. PPMT i IPMT pomagają rozbić ratę na część kapitałową i odsetkową. To cenne przy analizie struktury spłat w czasie. Excel staje się dzięki temu potężnym narzędziem do zarządzania finansami osobistymi.

Najważniejsze informacje:- PMT oblicza stałą ratę kredytu

- Uwzględnia kwotę, okres i oprocentowanie

- PPMT liczy część kapitałową raty

- IPMT określa część odsetkową

- Funkcje ułatwiają planowanie i analizę kredytów

Podstawy funkcji PMT w Excelu

Funkcja PMT w Excelu to kluczowe narzędzie do obliczania raty kredytu. Umożliwia szybkie wyliczenie stałej raty przy założeniu niezmiennego oprocentowania i równych okresów spłaty.

Składnia funkcji PMT wygląda następująco:

- PMT(stopa; liczba_rat; wb; [wp]; [typ])

- stopa - roczna stopa procentowa podzielona przez liczbę rat w roku

- liczba_rat - całkowita liczba spłat kredytu

- wb - wartość bieżąca (kwota kredytu)

- wp - wartość przyszła (opcjonalnie)

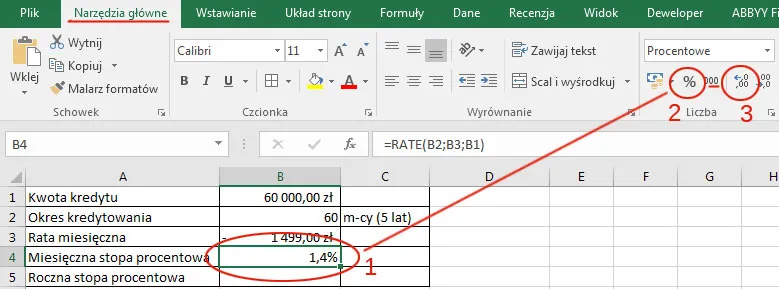

"Stopa" to oprocentowanie kredytu w skali roku, podzielone przez częstotliwość spłat. Dla rat miesięcznych dzielimy przez 12.

"Liczba_rat" określa, ile razy będziemy spłacać kredyt. Przy 5-letnim kredycie z miesięcznymi ratami, będzie to 60.

"Wb" to kwota, którą pożyczamy. Wpisujemy ją jako liczbę ujemną, bo to nasze zobowiązanie.

Krok po kroku: Obliczanie raty kredytu w Excelu

Zacznij od otwarcia nowego arkusza w Excelu. Przygotuj miejsce na dane wejściowe i wynik.

Wprowadź następujące dane:

- Kwota kredytu

- Okres kredytowania w miesiącach

- Roczna stopa procentowa

Wpisz formułę PMT, używając odpowiednich komórek z danymi. Pamiętaj o podzieleniu stopy procentowej przez 12.

Wynik to miesięczna rata kredytu. Zawiera ona część kapitałową i odsetkową. Możesz teraz łatwo sprawdzić, ile będziesz płacić co miesiąc. To dobry punkt wyjścia do planowania budżetu.

Praktyczny przykład kalkulacji raty kredytu

Załóżmy, że chcesz wziąć kredyt na 200 000 zł na 20 lat przy oprocentowaniu 5% rocznie. Raty będą spłacane co miesiąc.

| Kwota kredytu | 200 000 zł |

| Okres | 240 miesięcy |

| Oprocentowanie | 5% rocznie |

| Częstotliwość spłat | Miesięcznie |

Formuła do wpisania: =PMT(5%/12; 240; -200000)

Wynik to około 1319,91 zł miesięcznie. Ta kwota pozwoli spłacić cały kredyt w 20 lat. Zawiera zarówno część kapitałową, jak i odsetkową. Na początku większość raty to odsetki, z czasem proporcje się zmieniają.

Zaawansowane funkcje do analizy kredytu

Funkcja PPMT - obliczanie części kapitałowej

PPMT oblicza część kapitałową raty kredytu. Pokazuje, ile z każdej raty idzie na spłatę samego długu.

Składnia: PPMT(stopa; okres; liczba_rat; wb; [wp]; [typ])

Przykład: =PPMT(5%/12; 1; 240; -200000) pokaże część kapitałową pierwszej raty naszego kredytu.

Funkcja IPMT - obliczanie części odsetkowej

IPMT wylicza część odsetkową raty kredytowej. Informuje, ile odsetek płacimy w danej racie.

Przykład: =IPMT(5%/12; 1; 240; -200000) obliczy odsetki w pierwszej racie naszego kredytu.

Jak interpretować wyniki obliczeń?

Wysokość raty to kluczowa informacja. Określa, ile musisz miesięcznie odkładać na spłatę kredytu. Wpływa bezpośrednio na twój budżet domowy.

Proporcje między częścią kapitałową a odsetkową zmieniają się w czasie. Na początku płacisz głównie odsetki. Z każdą ratą spłacasz więcej kapitału. To naturalne zjawisko w kredytach z równą ratą.

Zmiana parametrów kredytu wpływa na wysokość raty:

- Dłuższy okres - niższa rata, ale więcej odsetek

- Wyższe oprocentowanie - wyższa rata

- Większa kwota kredytu - wyższa rata

- Częstsze spłaty - nieco niższa rata całkowita

Modyfikacje formuły dla różnych scenariuszy

Kredyt z okresem karencji

Karencja to okres, w którym nie spłacasz kapitału, tylko odsetki. Aby uwzględnić karencję, zmniejsz liczbę rat o okres karencji i dodaj do kwoty kredytu odsetki z tego okresu.

Kredyt z ratą balonową

Rata balonowa to duża ostatnia rata spłacająca pozostały kapitał. W funkcji PMT dodaj wartość raty balonowej jako argument "wp" (wartość przyszła).

Kredyt o zmiennym oprocentowaniu

Zmienne oprocentowanie komplikuje obliczenia. Trudno przewidzieć przyszłe stopy procentowe.

Możesz wykonać przybliżone obliczenia, przyjmując średnią stopę procentową. Alternatywnie, stwórz kilka scenariuszy z różnymi stopami. Pomoże to oszacować potencjalne zmiany w ratach.

Tworzenie harmonogramu spłat w Excelu

Harmonogram spłat to szczegółowy plan kredytu. Pokazuje, jak zmienia się zadłużenie z każdą ratą.

Struktura harmonogramu obejmuje:

- Numer raty

- Data spłaty

- Rata całkowita

- Część odsetkowa

- Część kapitałowa

Użyj PMT do obliczenia stałej raty. IPMT pokaże część odsetkową dla każdego okresu.

PPMT przyda się do wyliczenia części kapitałowej. Możesz też odjąć IPMT od całkowitej raty.

Saldo zadłużenia obliczysz, odejmując spłacony kapitał od początkowej kwoty kredytu. Powtórz te obliczenia dla każdej raty.

Excel jako potężne narzędzie do planowania kredytów

Obliczanie raty kredytu w Excelu to nie tylko proste zadanie matematyczne, ale klucz do świadomego zarządzania finansami. Dzięki funkcjom takim jak PMT, PPMT i IPMT, możesz nie tylko wyliczyć ratę kredytu, ale także głęboko zanalizować strukturę spłat.

Pamiętaj, że kalkulator rat kredytu Excel to dopiero początek. Tworzenie harmonogramu spłat pozwala zobaczyć, jak twój kredyt będzie się zmieniał w czasie. To bezcenne narzędzie przy podejmowaniu długoterminowych decyzji finansowych.

Niezależnie od tego, czy planujesz wziąć kredyt, czy chcesz zoptymalizować obecne zobowiązania, Excel do symulacji spłaty kredytu daje ci kontrolę. Eksperymentuj z różnymi scenariuszami, uwzględniaj zmienne oprocentowanie czy okresy karencji. Im lepiej zrozumiesz swój kredyt, tym mądrzejsze decyzje finansowe będziesz podejmować.