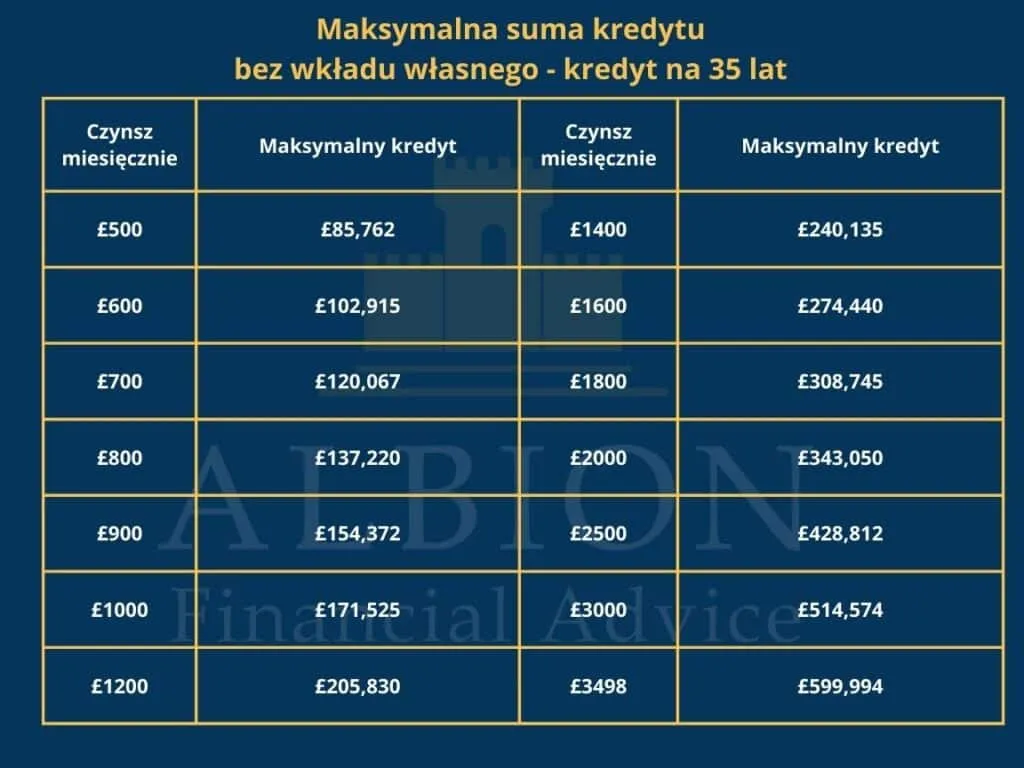

Kredyt hipoteczny w Wielkiej Brytanii to ważny krok w stronę własnego mieszkania. Jego uzyskanie zależy głównie od wysokości zarobków. Banki zazwyczaj oferują kredyt w kwocie 4-5 razy większej niż roczny dochód wnioskodawcy. Czasem może to być nawet sześciokrotność, ale to rzadkość. Oprócz pensji, liczą się też inne czynniki - historia kredytowa, wpłata własna czy dodatkowe źródła dochodu.

Najważniejsze informacje:

- Kredyt hipoteczny zwykle wynosi 4-5 razy tyle, ile zarabiasz rocznie

- Dla kredytu £120,000 potrzebujesz £26,000-£30,000 rocznego dochodu

- Dobra historia kredytowa zwiększa szanse na uzyskanie kredytu

- Wpłata własna to zazwyczaj minimum 10% wartości nieruchomości

- Banki mogą uwzględnić dodatkowe źródła dochodu, np. bonusy

- Wymagane dokumenty to m.in. zaświadczenie o zatrudnieniu i wyciągi z konta

Zasada wielokrotności rocznego dochodu przy kredytach hipotecznych w UK

W Wielkiej Brytanii, kredyt na mieszkanie zazwyczaj przyznawany jest na podstawie zasady 4-5 krotności rocznego dochodu. To oznacza, że zdolność kredytowa wnioskodawcy jest oceniana głównie przez pryzmat jego zarobków. Dla przykładu, osoba zarabiająca £30,000 rocznie może liczyć na kredyt w wysokości £120,000-£150,000. W niektórych przypadkach, zwłaszcza przy wysokich dochodach, banki mogą rozważyć nawet 6-krotność rocznych zarobków.

Przykłady wymaganych zarobków dla różnych kwot kredytu

| Kwota kredytu | Minimalny wymagany dochód roczny | Maksymalny wymagany dochód roczny |

|---|---|---|

| £120,000 | £24,000 | £30,000 |

| £200,000 | £40,000 | £50,000 |

| £300,000 | £60,000 | £75,000 |

| £400,000 | £80,000 | £100,000 |

Wpłata własna - klucz do uzyskania kredytu

Standardowym wymogiem przy kredycie hipotecznym w UK jest wpłata własna w wysokości co najmniej 10% wartości nieruchomości. To minimum, które otwiera drzwi do finansowania. Wyższa wpłata własna może znacząco poprawić warunki kredytu - niższe oprocentowanie i mniejsze miesięczne raty. Dla mieszkania wartego £200,000, minimalna wpłata własna wyniesie £20,000.

Czy można uzyskać kredyt z mniejszą wpłatą własną?

Tak, ale opcje są ograniczone. Niektóre banki oferują kredyty z 5% wpłatą, ale często wiążą się one z wyższym oprocentowaniem. Warto rozważyć programy rządowe wspierające kupno pierwszego mieszkania:

- Help to Buy: Equity Loan

- Shared Ownership

- Right to Buy

Dodatkowe czynniki wpływające na zdolność kredytową

- Historia kredytowa: Czysta karta zwiększa szanse na korzystne warunki.

- Stabilność zatrudnienia: Dłuższy staż pracy jest mile widziany przez banki.

- Inne zobowiązania finansowe: Mniej długów to wyższa zdolność kredytowa.

- Wiek kredytobiorcy: Młodsi mogą liczyć na dłuższe okresy spłaty.

- Rodzaj zatrudnienia: Stała umowa jest preferowana nad pracę tymczasową.

Jak poprawić swoją zdolność kredytową?

Zacznij od spłacenia istniejących długów i unikaj zaciągania nowych. Sprawdź swój raport kredytowy i napraw ewentualne błędy. Zarejestruj się na listę wyborczą - to prosty sposób na poprawę oceny kredytowej. Jeśli możesz, zwiększ swoją wpłatę własną - to znacząco poprawi Twoją pozycję negocjacyjną z bankiem.

Wymagana dokumentacja przy staraniu się o kredyt hipoteczny

Dla pracowników etatowych

- Zaświadczenie o zatrudnieniu i wysokości zarobków

- Wyciągi bankowe z ostatnich 3-6 miesięcy

- Rozliczenia podatkowe P60 z ostatnich 2 lat

- Dokumenty tożsamości i potwierdzenie adresu zamieszkania

Dla osób prowadzących działalność gospodarczą

- Roczne sprawozdania finansowe z ostatnich 2-3 lat

- Deklaracje podatkowe SA302

- Wyciągi bankowe z konta firmowego

- Potwierdzenie rejestracji firmy

Czy zarobki z zagranicy są brane pod uwagę?

Banki w UK mogą uwzględnić dochód na kredyt hipoteczny z zagranicy, ale podchodzą do tego ostrożnie. Wymagają zazwyczaj dodatkowej dokumentacji potwierdzającej stabilność i regularność tych dochodów. Może być konieczne dostarczenie tłumaczeń przysięgłych dokumentów oraz historii przelewów bankowych.

Alternatywne opcje finansowania zakupu mieszkania w UK

Jeśli tradycyjny kredyt na mieszkanie jest poza zasięgiem, warto rozważyć inne opcje. Leasing mieszkaniowy pozwala na stopniowe wykupywanie nieruchomości. Programy współwłasności umożliwiają zakup części mieszkania i wynajmowanie reszty. Niektórzy decydują się też na pożyczki rodzinne lub crowdfunding, choć te opcje wymagają starannego planowania i analizy ryzyka.

Klucz do własnego M w UK: Zarobki, wpłata własna i solidna dokumentacja

Uzyskanie kredytu na mieszkanie w UK wymaga spełnienia kilku kluczowych warunków. Najważniejsze to odpowiednia wysokość zarobków - banki zazwyczaj oferują kredyt w wysokości 4-5 krotności rocznego dochodu. Dla kredytu w wysokości £200,000 potrzebujesz więc zarabiać między £40,000 a £50,000 rocznie.

Nie mniej istotna jest wpłata własna, standardowo wynosząca minimum 10% wartości nieruchomości. Im wyższa wpłata, tym lepsze warunki kredytu możesz uzyskać. Pamiętaj też o innych czynnikach wpływających na zdolność kredytową - czystej historii kredytowej, stabilnym zatrudnieniu i minimalnych innych zobowiązaniach finansowych.

Przygotowując się do ubiegania o kredyt hipoteczny w UK, zadbaj o kompletną dokumentację. Wymagania różnią się w zależności od formy zatrudnienia, ale zawsze obejmują potwierdzenie dochodów i stabilności finansowej. Jeśli standardowa ścieżka kredytowa wydaje się niedostępna, rozważ alternatywne opcje finansowania, takie jak programy rządowe czy leasing mieszkaniowy. Niezależnie od wybranej drogi, dokładne planowanie i konsultacja z doradcą finansowym zwiększą Twoje szanse na sukces w zdobyciu wymarzonego mieszkania w Wielkiej Brytanii.