Umowa o dzieło to specyficzny rodzaj umowy, który często sprawia problemy podatkowe wielu osobom pracującym na własny rachunek. Kluczowym zagadnieniem są koszty uzyskania przychodu, które mogą wynosić 20% lub 50%. Zrozumienie tych stawek pozwoli Ci skutecznie rozliczyć się z urzędem skarbowym i uniknąć niepotrzebnych wydatków.

Wysokość kosztów uzyskania przychodu zależy od rodzaju wykonywanej pracy i konkretnych okoliczności umowy. Błędne rozliczenie może skutkować dotkliwymi konsekwencjami finansowymi. Dlatego warto dokładnie poznać zasady, które decydują o tym, czy zapłacisz 20%, czy 50% kosztów.

W tym artykule wyjaśnimy wszystkie zawiłości związane z umową o dzieło, pokażemy, kiedy stosuje się poszczególne stawki oraz jak prawidłowo obliczyć należne zobowiązania podatkowe. Dowiesz się, jak nie przepłacić i bezpiecznie rozliczyć swoje dochody.

Kluczowe wnioski:- Stawka 20% kosztów uzyskania przychodu dotyczy większości umów o dzieło

- 50% kosztów przysługuje w specyficznych sytuacjach zawodowych, np. dla twórców

- Rodzaj wykonywanej pracy decyduje o wysokości kosztów podatkowych

- Błędne rozliczenie może skutkować dodatkowymi opłatami i karami

- Warto konsultować się z profesjonalnym doradcą podatkowym

- Dokumentacja i dokładność są kluczem do prawidłowego rozliczenia

- Przepisy podatkowe mogą ulegać zmianom, więc warto śledzić aktualne regulacje

Czym jest umowa o dzieło i dlaczego warto znać jej podatkowe tajemnice?

Umowa o dzieło to szczególny typ umowy cywilnoprawnej, która różni się od tradycyjnej umowy o pracę. Charakteryzuje się tym, że wykonawca zobowiązuje się do stworzenia konkretnego, określonego rezultatu pracy. Kluczową cechą jest osiągnięcie zamierzonego efektu, a nie samo świadczenie pracy.

Zrozumienie podatkowych aspektów umowy o dzieło koszty uzyskania przychodu 20 czy 50 jest niezwykle istotne dla każdego, kto chce efektywnie rozliczać swoje dochody. Prawidłowe określenie stawki kosztów uzyskania przychodu może realnie wpłynąć na wysokość należnego podatku.

Kluczowe różnice między stawkami 20% a 50% kosztów uzyskania przychodu

Podstawowa różnica między 20% a 50% kosztami uzyskania przychodów dla umowy o dzieło tkwi w rodzaju wykonywanej pracy. Stawka 20% jest standardowa, podczas gdy 50% przysługuje w specyficznych sytuacjach zawodowych.

Zgodnie z przepisami podatkowym, stawki podatkowe umowa o dzieło uzależnione są od charakteru wykonywanej pracy. Przykładowo, twórcy i artyści mogą skorzystać z wyższej stawki 50%, co stanowi ich szczególny przywilej podatkowy.

Podstawą prawną zróżnicowania stawek są przepisy podatkowe, które szczegółowo określają warunki stosowania poszczególnych stawek. Zasady rozliczania umowy o dzieło wymagają dokładnej analizy rodzaju świadczonej pracy.

Czytaj więcej: Inspirujące cytaty dla mężczyzn: siła, mądrość i motywacja

Kiedy stosować 20% stawkę kosztów uzyskania przychodu?

Stawka 20% kosztów podatkowych zlecenie a umowa o dzieło ma zastosowanie w większości standardowych sytuacji zawodowych. Dotyczy to przede wszystkim prac, które nie są bezpośrednio związane z działalnością twórczą.

Przykładowe scenariusze stosowania 20% stawki obejmują:

- Wykonanie projektu graficznego

- Przeprowadzenie szkolenia

- Stworzenie raportu analitycznego

- Wykonanie tłumaczenia dokumentu

Dlaczego niektórzy płacą 50% kosztów uzyskania przychodu?

Wyższa stawka 50% przysługuje przede wszystkim twórcom i artystom. Dotyczy to osób, które wykonują prace o charakterze stricte kreatywnym, takie jak pisanie książek, tworzenie dzieł muzycznych czy plastycznych.

Przykłady prac uprawniających do 50% kosztów uzyskania przychodu:

- Napisanie powieści

- Skomponowanie utworu muzycznego

- Namalowanie obrazu

- Stworzenie scenariusza filmowego

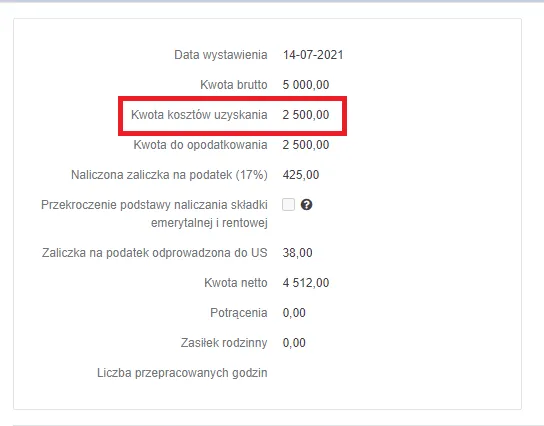

Praktyczny przewodnik: Jak poprawnie obliczyć koszty uzyskania przychodu?

Obliczenie kosztów uzyskania przychodu dla umowy o dzieło wymaga precyzyjnego podejścia. Kluczowe jest zrozumienie, że wysokość kosztów zależy od rodzaju wykonywanej pracy i konkretnych uwarunkowań podatkowych.

| Rodzaj umowy | Stawka kosztów | Przykładowy sposób liczenia |

| Umowa twórcza | 50% | Przychód x 0,50 |

| Standardowa umowa o dzieło | 20% | Przychód x 0,20 |

Najczęstsze błędy przy rozliczaniu umowy o dzieło

Przy umowie o dzieło rozliczenie podatkowe często popełnia się błędy, które mogą skutkować dodatkowymi zobowiązaniami finansowymi. Najczęstsze problemy dotyczą nieprawidłowego określenia stawki kosztów uzyskania przychodu.

- Błędne zakwalifikowanie rodzaju wykonywanej pracy

- Nieuwzględnienie specyfiki zawodowej

- Brak dokumentacji potwierdzającej charakter pracy

- Pomijanie zmian w przepisach podatkowych

Prawne aspekty rozliczania umowy o dzieło

Aktualne regulacje prawne dotyczące zasad rozliczania umowy o dzieło są złożone i wymagają dokładnej znajomości przepisów. Kluczowe jest rozumienie różnic między poszczególnymi rodzajami umów cywilnoprawnych.

Potencjalne konsekwencje prawne nieprawidłowego rozliczenia mogą być dotkliwe. Urząd skarbowy może zakwestionować przyjętą stawkę kosztów podatkowych zlecenie a umowa o dzieło, co może skutkować koniecznością dopłaty podatku wraz z odsetkami.

Strategie minimalizacji podatkowych obciążeń

Efektywne zarządzanie umowa o dzieło koszty uzyskania przychodu 20 czy 50 wymaga strategicznego podejścia. Warto poznać legalne metody optymalizacji podatkowej.

- Dokładne dokumentowanie charakteru wykonywanej pracy

- Konsultacje z doradcą podatkowym

- Regularne śledzenie zmian w przepisach

- Prawidłowa kwalifikacja rodzaju umowy

Bezpieczne rozliczenie umowy o dzieło - klucz do oszczędności podatkowych

Zrozumienie zawiłości umowy o dzieło koszty uzyskania przychodu może realnie wpłynąć na Twoje finanse. Kluczowe jest precyzyjne określenie stawki kosztów uzyskania przychodu - czy będzie to 20%, czy 50% - co bezpośrednio przekłada się na wysokość należnego podatku.

Profesjonalne podejście do rozliczenia podatkowego wymaga nie tylko znajomości aktualnych przepisów, ale także dokładnej analizy charakteru wykonywanej pracy. Twórcy i artyści mają szczególne przywileje podatkowe, które pozwalają im korzystać z wyższej 50-procentowej stawki kosztów uzyskania przychodu. Dla pozostałych profesjonalistów standardowa stawka 20% stanowi podstawę rozliczeń.

Aby uniknąć błędów podatkowych, warto pamiętać o kluczowych strategiach minimalizacji obciążeń: dokładnym dokumentowaniu pracy, konsultacjach z doradcą podatkowym oraz bieżącym śledzeniu zmian w przepisach. Odpowiednie przygotowanie i wiedza to gwarancja spokojnego i efektywnego rozliczenia umowy o dzieło.